希玛眼科的PPT故事

时间: 2023-10-24 08:44:10 | 作者: 手持风速仪

详细介绍

“站在风口上,猪也能飞起来”这句长期资金市场的老话又要被拿出来形容一下这几日希玛眼科在港股的行情走势——一根陡直的大阳线公示着从上周二至周四这短短三日总计近40%的涨幅,一举创下历史新高。

希玛眼科突然大涨背后的原因则与公司董事陈智亮斥资162万港元增持,以及其在路演中透露2025年将眼科医院扩张至50家,规模增长4倍有关。

此前名不见经传的希玛眼科一下受到市场热捧,是基本面支撑还是炒作情绪使然?

希玛眼科创立于2012年,是一家港资眼科服务提供商,总部在香港,并在香港、深圳、北京均开有医院。其提供的医疗服务涵盖白内障、眼角膜、青光眼、玻璃体视网膜及黄斑等眼科疾病的诊断与治疗。

创始人林潮顺曾是港中文大学眼科及视觉科学系主任。希玛眼科2018年招股书显示,公司团队有38名执业医生,其中9名香港执业眼科医生、29名大陆执业眼科医生,并且大陆执业医生中3名具有海外背景。

但从业绩上来看,希玛眼科却称不上是一位优等生。从2017年至2020年,除2018年其归母净利率为6.09%,其余三年均为负。2020年第一季度,受疫情影响,希玛眼科的线下眼科医院与门诊不得不暂停业务,以致其该年的归母净利润同比增长率降至115.07%,亏损624.6万港元。

同时伴随归母净利润下滑的是,公司逐年上升的销售成本和非流动资产。2020年,希玛眼科的销售成本约为5.05亿港元,比上年同期增长31.3%。在希玛眼科的非流动性资产中,不动产、厂房和设备共计2.18亿,同比上升32.7%。

值得一提的是,从2019年开始,希玛眼科的非流动资产中出现了联营公司收益与商誉。2020年公司的联营公司权益为192.8万港元,同比下降12.5%。而商誉计提1.39亿港元,同比增长39.2%。2020年,希玛眼科的非流动资产中首次出现了预付租赁款,约为3.37亿港元。

下跌的归母净利润,上涨的销售成本和非流动资产,铺就的是希玛眼科的扩张之路。

2013年,希玛眼科在深圳开设了公司第一家在内地的眼科医院——深圳希玛林顺潮眼科医院,这也是首家外商独资医院。一年之后,这家医院就实现了盈亏平衡。但希玛眼科在内地的第二家医院却开在5年后。2018年,希玛眼科分别在北京和深圳开设了一家眼科医院与眼科卫生诊所。那一年,希玛眼科在港交所上市,其所募集的4.68亿港元也被用于内地连锁眼科医院的建设。

上市后,希玛眼科在内地的扩张之路明显加快。2019年3月、6月,希玛眼科收购位于昆明的一家眼科医院和一家位于上海的眼科医院与三间眼科诊所,并于同年开始运营。2019年底,希玛眼科扩张深圳希玛林顺潮眼科医院面积1725平方米,同时升级宝安门诊为医院并增加面积1818平方米。同年,希玛眼科获批在深圳坪山区建设高端眼科医院与大湾区总部。2020年,希玛眼科在内地的第五、六、七家医院分别在广东惠州、珠海和广州设立。

加速扩张让希玛眼科的财务背上了沉重的负担,使公司股票价格长期低迷,却也成为了这次助推股价飙升的燃料。广大投资者们为何前后如此矛盾,是因为眼科赛道里,已经有人先把扩张的商业模式给跑通了。这位先行者就是过去半年在证券交易市场颇受关注的明星股爱尔眼科。

过去半年,爱尔眼科一路大涨。股价从去年3月最低点的27.7元涨至今日收盘价84元,涨幅逾203%。期间其市值最高时一度达3798亿元,市盈率达221.6。

翻看爱尔眼科过去五年的财报不难发现,除2020年疫情影响线下眼科门诊流量导致归母净利润增速下滑,过去五年公司的归母净利润增速一直在逐年上升。今年一季度,归母净利润同比增速更是达到了509.9%。

成立于2003年的爱尔眼科走的也是扩张的路子,并且扩张的速度很快。2009年爱尔眼科在A股上市。彼时,其在国内12个省共有19家医院。如今,在上市十二年后,爱尔眼科在全国已有600家眼科医院与诊所。

眼科作为一条具有服务性质的赛道,其扩大营收的逻辑也与产品生产商不同。产品生产能够最终靠提高生产产能与拓展渠道来实现放量,而服务提供商却只可以通过增加服务终端来扩大营收规模。

但扩张服务终端,实现服务的放量,也代表着人力成本的上升。眼科赛道中的人力资源——眼科医生,尤其是优质的眼科医生构筑了这条赛道的竞争壁垒与成本花销。在爱尔眼科的财报中,营业总成本里一直是管理费用占比最高,其次是销售费用。

为了减少用在管理费用上的经营成本,爱尔眼科采取了一种体外培育的扩张方式,即通过设立并购基金来收购已经较为成熟的眼科医院,从而避免新建医院较长盈利爬坡时间带来的前期利润承压。希玛眼科创始人林潮顺就曾坦言:“在内地建立一家新医院的成本大约为5000万港元,一般投资回报期为三年。”

爱尔眼科在并购基金上的玩法也有讲究,即用较小的资金做杠杆来撬动巨大的并购投入。并购资金中,爱尔眼科自己的出资只占10%—20%,剩下占比大的资产金额来源于募资。对那些被选中的成熟合格的眼科医院,爱尔眼科则是选择用现金+股票的方式来进行并购。

一方面,通过并购基金在体外培养扩张新医院,其中合格的能进入上市公司体系,不合格的则不被纳入公司报表随其自负盈亏,能保证上市公司业绩好看,从而保持股价的上升。另一方面,体外培养的新医院合伙人通过股权激励获得收益,对于爱尔眼科股价的上涨也乐见其成。

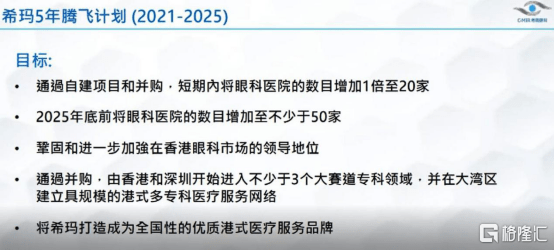

在希玛眼科此次路演上,公司便宣布会通过自建项目和并购的方式,短期内将眼科医院的数量增加1倍至20家,且2025年底前将眼科医院的数量增加至不少于50家。在短期内实现这样超出市场预期的扩张速度,不出意外的话,希玛眼科新扩张的医院大部分应该要抄爱尔眼科的作业,即通过体外培育的方式来进行扩张。

这便是同样是扩张,希玛眼科此前一直利润承压、股价萎靡不振,如今宣布将换种出牌方式扩张,开始在证券交易市场让投入资产的人们开始侧目的逻辑。

但摆在希玛眼科扩张之路面前的还有两个问题。第一个问题是,钱够不够?眼科医院扩张是一项烧钱的活儿。爱尔眼科通过设立并购基金来体外培育医院做扩张,但希玛眼科却并未透露相关募资计划。2020年,希玛眼科账上的现金及现金等价物余额约为5.54亿港元。按照林潮顺此前采访时透露的5000万港元一家眼科医院的成本,5亿多港元的现金及等价物怕是很难达到2025年底开设50家医院的目标。

第二个问题是,爱尔眼科已经拿下那么多家成熟的医院,留给希玛眼科去扩张的还有多少?希玛眼科该去怎么样才能解决与爱尔眼科竞争的问题?是选择直面竞争还是选差异化竞争?这样一些问题希玛眼科并未给出确切的答案。

可以得到肯定答案的是,希玛眼科不会甘心只偏安于香港一隅。疫情反复此消彼长,香港通关遥遥无期。不在内地扩张,希玛眼科的路只会越走越窄。

都说“不想当将军的士兵不是好士兵”,可近段时间来,行业老二的故事在长期资金市场也变得愈发吃香。除了想当眼科行业老二的希玛眼科,上周,运动服饰行业的特步体育、齿科正畸行业的时代天使,都纷纷大涨,上演了“行业老二”的故事。

纵观这些凭借“行业老二的故事”在股市赢得青睐的概念股们,不外乎有以下几个特点:第一,处在一条性感的赛道上;第二,这条赛道上已有跑的出色的公司在领跑;第三,知名资本加持。

以希玛眼科所在的眼科为例,医疗投资业内素有“金眼银牙铜骨头”的说法。据统计,中国的眼科专科医院中,民营医院占比最高,数量也从2015年的397家增长到2019年的890家,年复合增长率为22.4%。而在细分市场上,占据眼科市场前三位的分别是视光、白内障、屈光手术,总占比超过一半。视光、屈光和白内障这些项目手术的需求又将伴随着人口老龄化加剧和近视人群的增加而进一步扩大。

据弗若斯特沙利文数据,中国私营眼科服务市场规模中专科医院2016年至2021年的复合年增长率将达到21.9%。

在盈利上,眼科的毛利率虽然比不上医美行业,但也不低。大多数吃掉利润的都是扩张带来的管理与销售成本。

需求大、增速高,实现规模化后盈利还不错,但想要更好地说服投资者们,黄金赛道还需要龙头公司傍身来验证商业模式的可行性。眼科赛道里的明星股爱尔眼科、隐形正畸行业的阿莱技术(隐适美母公司)还有运动服饰行业里的安踏都充当了这样的对标角色。

此外,知名投资机构的投资也为“行业老二的故事”增色不少。特步股价在上周大涨20%,异动的原因是高瓴资本投资约5亿港元认购特步全资子公司特步环球的零票息可换股债券和特步发行的5亿港元可换股债券。“大肉签”时代天使控制股权的人松柏正畸的背后投资人是也是高瓴资本。甚至此前名不见经传的希玛眼科,此前其基石投资者名单中都出现了腾讯的身影。

市场爱听故事,因为故事给人以遐想的空间;但市场在经过如瑞幸咖啡事件的敲打后,又晃过神来觉得还是有确定性的故事更靠谱。而行业内已经成功的龙头公司和知名机构投资的人增加了这种确定性。成熟的龙头公司给你留下正确的路径,资本赋能给你加油补给,成功看起来是那么地顺理成章。只是,有些公司还没开始跑呢。

截至发稿日,时代天使市值为651.62亿元,市盈率为355.66倍。特步国际市值346.1亿元,市盈率却只有56.41。至于希玛眼科,总市值为110.48亿,市盈率至今为负。

资本市场爱听“行业老二”的故事,大抵是因为对于黄金赛道抱有期望,期望跑出下一个龙头。尤其是想要上车却错过上一个龙头的人。

资本市场又对“行业老二”的故事差别对待,“金眼”的希玛眼科和“银牙”的时代天使现在仍是云泥之别。这种不同之处在于,有的公司已成为了老二,有的是具备了成为老二的条件,有的只是喊出了成为老二的口号。时代天使在国内市场41%的市场占有率已经仅次于阿莱技术的隐适美,特步国际目前在运动服饰市场规模第三且高瓴资本的10亿港元是真金白银的投入。但希玛眼科,它想成为“行业老二”的愿景还在PPT上。

让子弹飞一会儿,让想做“行业老二”的公司们在赛道上跑一跑。毕竟长期资金市场最后还是成绩说话。返回搜狐,查看更加多